En tant que fumeur, je connais bien les buralistes de mon quartier (et vice versa). Je connais bien, aussi, la pancarte fatale qui a souvent eu raison de mon porte-monnaie : “minimum CB : 15 euros”. Quinze euros, autrement dit deux paquets de clopes minimums. Mon buraliste est loin d’être le seul commerçant à user de cette pratique barbare. Je me retrouve fréquemment dans des épiceries, des bars ou des boulangeries où la scène se rejoue, encore et encore.

À voir aussi sur Konbini

“Les temps sont durs, vous savez”, me répond-on quand j’essaie de comprendre le pourquoi du comment. Enfin… “Les temps sont durs”, c’est pas nouveau : le minimum CB existe depuis que cette technologie existe Pourtant, quand le paiement sans contact est arrivé, je croyais que mon calvaire prendrait fin.

Il aurait d’ailleurs pu (et dû) prendre fin, car le sans-contact a induit une nouveauté. Lors d’un paiement classique, le terminal de paiement électronique (TPE) communique avec la banque par les réseaux téléphoniques (d’où les contorsions fréquentes des commerçants pour trouver du réseau). Les nouveaux types de TPE sans contact, qui se sont démocratisés à partir de 2013, transmettent des données à la banque via une connexion Internet. Ce type de communication engendre moins de frais. Puisqu’il est très pratique, il incite les gens à payer par CB, ce qui augmente le volume des transactions et permet aux banques de baisser leur commission.

On aurait donc pu penser que le minimum bancaire disparaîtrait. Mais non. Il n’y a aucune étude quantitative là-dessus, mais d’après mon expérience, le minimum est passé de 8 à 15 euros dans les bureaux de tabac. J’ai donc cherché à y voir plus clair.

Ça n’est pas illégal

Avant toute chose, rappelons que refuser le paiement par carte bancaire en France est totalement légal. Le commerçant peut refuser votre CB selon son bon vouloir ou imposer un seuil minimal de paiement. Toutefois, il y a une réglementation toute simple : le commerçant est obligé de mettre en évidence un panneau indiquant les modalités du paiement dans son magasin. Pas la peine d’aller pleurer sur le comptoir en faisant valoir vos droits, donc.

À chaque fois qu’un commerçant fait une transaction via son TPE, une commission va dans les poches de la banque partenaire. C’est vrai pour les petits commerçants comme pour les grandes chaînes. Cette commission est-elle abusivement élevée ? Autant poser d’abord la question aux intéressés, mes chers commerçants de quartier.

Interrogatoire musclé du buraliste

Retour au bureau de tabac qui m’inflige son minimum bancaire de 15 euros. En faisant mine de regarder dans mon porte-monnaie pour voir si j’ai de l’argent liquide, je surjoue un soupir et m’avance vers la gérante. Je lui explique que je n’ai pas un centime sur moi, peste sur les 15 euros, et demande quelques explications :

“C’est comme ça”, obtiens-je pour seule réponse. Me voici retourné en primaire. Louche. Piqué dans mon orgueil, je tente d’être plus malin qu’elle, de faire diversion en râlant contre les banques et le Grand Capital. Mais rien n’y fait, elle reste imperturbable. Pas de doute, j’ai mis le doigt sur un tabou.

Suite de l’interrogatoire chez l’épicier au coin de la rue. Cette fois-ci, pas d’écriteau annonçant un quelconque minimum — un mec bien, quoi. Quand je lui demande pourquoi certains de ses lointains confrères imposent un minimum et d’autres pas, il me répond de manière exaspérée que cela fait bien longtemps que ce minimum ne signifie plus rien.

Quand je lui demande si les charges bancaires sont importantes, son visage s’éclaire. Il m’explique que depuis le passage au paiement sans contact, les petits achats ne posent aucun problème. C’est donc qu’ils en posaient avant ? Oui, mais jusqu’à un certain degré, me dit-il. Il fallait négocier ça avec sa banque.

J’enfonce le clou : pourquoi certains magasins imposent-ils toujours un minimum bancaire ? Il me répond que c’est avant tout une question d’habitude. Et laisse sous-entendre que, peut-être aussi, ce liquide arrangerait tout le monde… Tout le monde, sauf le consommateur.

Allons sonder mon bar de quartier

Je vais ensuite à mon bar favori, l’un des centres de ma vie. En théorie, s’il y en a bien un qui ne veut pas m’escroquer, c’est lui. On y accepte la carte bancaire à partir de 7 euros et la pinte est à 6 euros. Cocasse comme coïncidence. Je demande au barman de m’expliquer ce minimum. Il botte en touche et me ressort ce bon vieux “les temps sont durs”. Il semblait plus affable quand il me proposait de reprendre des verres, l’autre soir.

Déterminé, je le cuisine pendant une bonne dizaine de minutes. Il finit par m’avouer que ça ne change rien pour eux mais que ça “aide” les gens à boire plus. Mon cœur se brise. Je pars, dégoûté. Fini l’interrogatoire en porte-à-porte, j’en sais suffisamment. Il est temps de s’attaquer aux gros bonnets.

L’argument de la confédération des commerçants

En appelant la Confédération des commerçants de France, la responsable de la communication, absolument pas surprise par ma question, m’explique que les frais bancaires sont bien trop importants. Les temps sont durs, m’explique-t-on, et la confédération a demandé plusieurs fois aux banques de ne pas imposer de frais de transaction pour les paiements en dessous de 20 euros. En vain.

Je lui fais remarquer que la grande majorité des paiements réalisés chez des commerçants restent inférieurs à 20 euros et que les banques n’auraient donc rien à y gagner. Après tout, les temps sont durs aussi pour elles aussi, pas vrai ? Rire (jaune).

Pourtant, des efforts, les banques en ont fait.

La loi Sapin II

En juin 2015, dans le cadre de la loi Sapin II, le ministre de l’Économie, annonçait sa volonté d’abolir les minima de montant par CB. Pour être précis, Bercy s’était attaqué aux commissions interbancaires, plus vulgairement appelées MIF. Payer en CB à partir d’un euro deviendrait la norme. À la suite de ce coup de pression, les banques ont rapidement baissé leurs commissions.

C’est dans ce contexte que s’est développé le paiement sans contact. Cette méthode utilise une technologie courante, appelée Near Field Communication (NFC), qui permet à la puce de la carte et au TPE d’échanger des informations. Pour payer, il suffit d’approcher sa carte à 3 ou 4 centimètres du terminal.

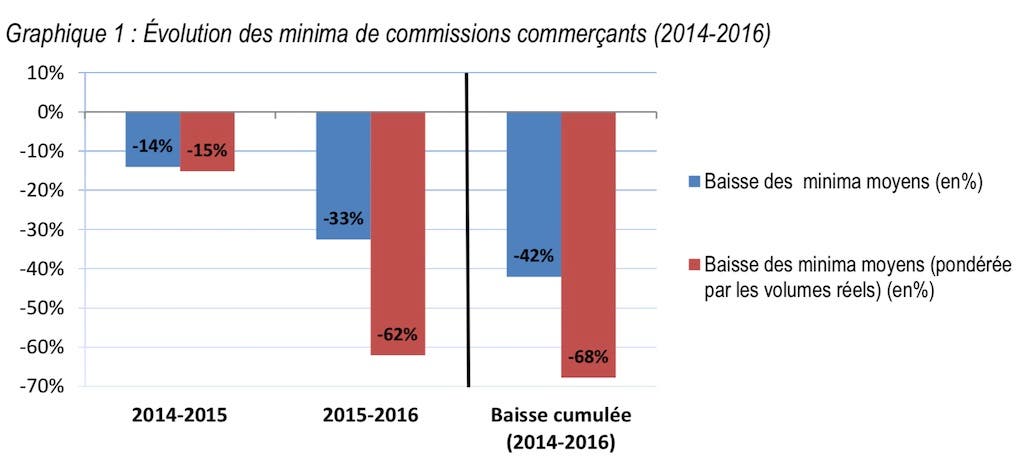

Comme expliqué plus haut, le sans-contact permet de baisser les MIF pour deux raisons : il y a moins de communications entre le TPE et la banque, et l’augmentation du nombre de transactions pousse à une baisse des prix. Le Comité national des paiements scripturaux (CNPS), rattaché à la Banque de France, a sorti en 2017 une étude concernant ces paiements. Celle-ci indique que les MIF ont bien baissé de manière significative.

<em>(© CNPS/Banque de France)</em>

En fait, ça n’est pas si simple…

La réalité, cependant, est plus compliquée que ça. La MIF ne représente qu’une partie de la commission totale. C’est la partie émergée de l’iceberg, celle évoquée par les pouvoirs publics. C’est une sorte de taux fixe.

À la MIF, il faut ajouter des coûts que chaque commerçant négocie avec les banques (notamment pour la location du TPE), des frais de fonctionnement technique, un pourcentage pour prévenir la fraude, et enfin une dernière commission pour garantir que la banque se fasse une marge. C’est ce que nous appellerons les taux variables.

Toutes ces inconnues vont former la savante équation de la commission commerçante. Si la MIF est régulée, le reste des coûts ne l’est pas du tout. Les banques sont donc libres d’imposer leurs tarifs.

Pour déterminer son barème, une banque va prendre en compte diverses données : le volume d’activité (plus vous faites de transactions, plus le taux sera faible), le montant moyen d’une transaction, la nature du commerce concerné (certains commerces étant plus ciblés par les fraudeurs), ou encore la répartition des paiements entre les cartes (françaises, étrangères…). La communication du gouvernement, qui a joué sur les mots, était donc inexacte : seule une partie de la commission commerçante a baissé.

Une baisse générale tant nationale qu’européenne

Les commerçants auraient-ils donc raison ? La commission commerçante serait-elle bien trop élevée pour permettre des paiements plus faibles ? La loi Sapin II a bel et bien réduit les MIF, tout comme la législation européenne : elle plafonne la commission à 0,2 % maximum du montant payé pour les cartes de débit (à autorisation systématique ou à débit immédiat), et 0,3 % pour les cartes de crédit (à débit différé ou débit/crédit).

Si jusqu’à présent cette règle ne valait que pour les paiements effectués avec des cartes émises dans l’Espace économique européen (EEE), cela vient de changer. Lorsqu’un touriste américain faisait un achat à Paris, les réseaux d’acceptation Visa et MasterCard étaient libres de fixer le niveau de la commission facturée. Une situation susceptible, estime la commission dans un communiqué, “d’entraîner une hausse anticoncurrentielle des prix par les détaillants européens […] et, par conséquent, d’aboutir à des prix plus élevés pour les biens et les services de consommation dans l’EEE”.

Là était le grand argument brandi par toutes les confédérations commerçantes, le dernier rempart contre le paiement par carte bancaire. Début décembre, la Commission européenne a publié, pour retour d’information des parties intéressées, les engagements pris par Visa et MasterCard à propos de ces commissions multilatérales d’interchange (CMI) interrégionales. Les deux marques se déclarent ainsi prêtes à plafonner également ces frais au niveau pratiqué pour les transactions intra-européennes : 0,2 % et 0,3 %.

Au total, la commission commerçante oscille donc entre 1,40 % à 1,75 % du prix chez les différents fournisseurs sondés. Pour 8 euros, cela fait 14 centimes reversés à la banque, et pour 1 euro environ 2 centimes. On est donc loin des 10 % qu’on entend parfois aux comptoirs ou même à la télé.

Quel est l’intérêt pour les commerçants ?

Le premier avantage du maintien du minimum bancaire est, bien entendu, l’incitation à acheter. Quand on regarde l’évolution du prix minimum annoncé chez les buralistes, il ne faut pas être un génie ou sortir de l’Essec pour observer un certain modèle dans l’évolution de ces limites. Quand le paquet de cigarettes était à 7,90 euros, le minimum était à 8. Le minimum suit le cours du paquet.

Ce minimum bancaire permet aussi davantage de transactions en liquide. Cet argent physique facilite énormément la fraude, les rentrées d’argent étant beaucoup moins traçables (on comprend mieux pourquoi ça déplaisait à Michel Sapin). La Confédération des buralistes n’a pu nous apporter aucune explication sur la raison d’être de ces minima. Vais-je pouvoir un jour me réconcilier avec mon bureau de tabac et mon bar ?

Une transformation inéluctable du paiement

Interrogé par Konbini, Michel Ruimy, chercheur et professeur à l’ESCP, estime que la transition de l’argent liquide au paiement bancaire est un mouvement qui, de toute façon, ne pourra pas être arrêté. Les jeunes utilisent en grande majorité la carte bancaire et délaissent le cash. Si cela ne veut pas dire que l’argent physique finira par disparaître (il a son utilité), la tendance est à une digitalisation du paiement.

Avec la concurrence des néo-banques et l’apparition de start-up de paiement disruptives (ici ou là, par exemple), les banques et les commerçants devront s’adapter à un nouveau paradigme économique pour survivre. Le minimum bancaire pourrait donc bel et bien disparaître rapidement, pour le plus grand plaisir de mon porte-monnaie – et du vôtre, aussi.